El problema real: ¿Podremos vivir sólo de la pensión pública?

España vive un cambio demográfico profundo:

* Cada vez más jubilados.

* Cada vez menos cotizantes.

* Más esperanza de vida.

* Menos nacimientos.

El sistema público es de reparto:

las pensiones actuales se pagan con las cotizaciones actuales.

Eso significa que el equilibrio depende de que haya suficientes trabajadores activos.

Hoy ya sabemos algo importante:

> La pensión pública probablemente será menor, más tardía o exigirá más años cotizados.

Por eso el ahorro privado no es una opción de lujo.

Es una decisión inteligente.

Planes de pensiones:

grandes ventajas… mal gestionados.

✔️ Ventajas fiscales

* Reducción en la base imponible.

* Diferimiento fiscal durante años.

* Traspasos entre planes sin tributar.

* Capitalización compuesta sin peajes fiscales intermedios.

Fiscalmente, son una herramienta excelente.

❌ El gran error: contratar y olvidar

La mayoría de los partícipes:

* Eligen un plan.

* No lo revisan.

* Sufren las caídas completas del mercado.

Y aquí está la clave:

Un -30% necesita +43% para recuperar.

Un -40% necesita +66%.

Las grandes caídas destruyen años de esfuerzo.

La media del sector de planes de pensiones en España ha ofrecido históricamente rentabilidades modestas, con años muy negativos en momentos de crisis.

El problema no es el producto.Es la gestión pasiva sin control del riesgo.

PLANATUM

Gestión inteligente de tu plan de pensiones

PLANATUM no intenta adivinar el mercado. Aplica una regla clara y disciplinada:

"Cada mes se selecciona el plan de pensiones que mejor comportamiento está teniendo"

¿Cómo funciona?

1️⃣ Cada mes se analizan los planes disponibles.

2️⃣ Se identifica el que muestra mayor fortaleza.

3️⃣ Se invierte el 100% en ese plan.

4️⃣ Si ya lo tenemos contratado, no se hace nada.

5️⃣ Si hay otro mejor, se realiza un traspaso (sin impacto fiscal).

Promedio histórico:

* 82 rotaciones en 14 años.

* Menos de 6 cambios al año.

* Aproximadamente una rotación cada 2 meses.

No es especulación diaria.

Es disciplina mensual.

Cómo se protege el sistema

Cuando los mercados se deterioran:

* La renta variable pierde fuerza.

* Los mixtos empeoran.

* La renta fija puede deteriorarse.

El sistema tiende a desplazarse hacia:

* Opciones más conservadoras.

* Planes con menor volatilidad.

* Alternativas defensivas.

Eso es lo que permite evitar grandes caídas.

No buscamos el máximo rendimiento posible.

Buscamos:

✔️ Crecer

✔️ Proteger

✔️ Dormir tranquilos

FEB 2026

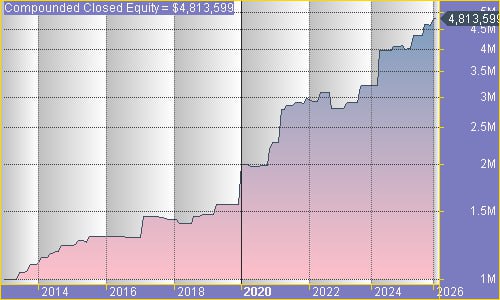

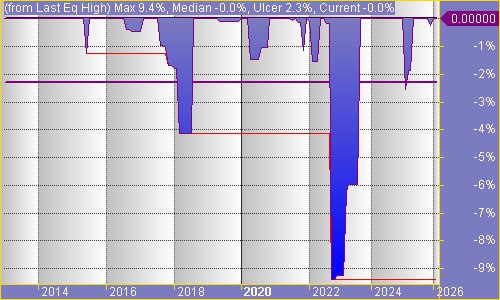

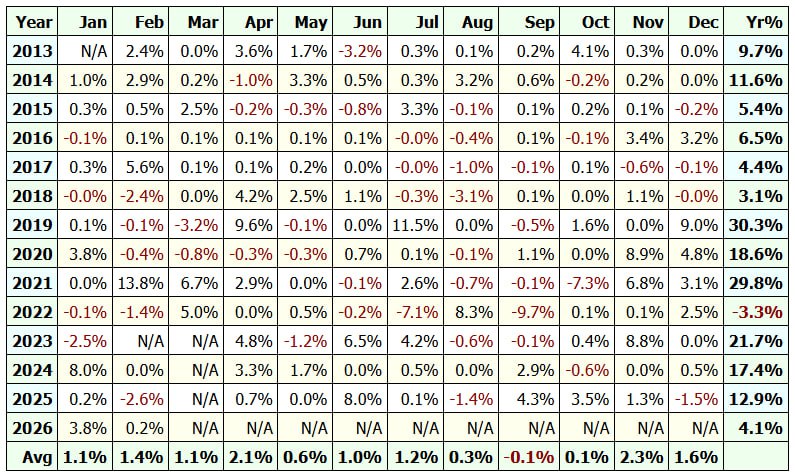

Resultados reales 2013-2025

Backtest aplicado a 19 planes de pensiones

Periodo: 31/01/2013 – 20/02/2026

Resultados principales

Rentabilidad acumulada ➡️ +381,39%

CAR Anual ➡️ 12,78%

Máxima caída (Drawn Down) ➡️ -9,74%

Recovery Facto : ➡️ 12,65

Ulcer Index ➡️ 2,30

Longest Drawdown Period ➡️ 10 meses

Capital inicial: 1.000.000 €

Capital final: 4.813.949 €

Métricas y gráficos.

Resultados desde el año 2012.

De izquierda a derecha, curva de capital, máxima pérdida y resultado mensual y anual.

Pulse sobre la imagen para ampliar.

¿ Cómo operar con PLANATUM ?